Фото © Shutterstock

Жить вместе, не заключая официального брачного союза, становится всё более популярно среди молодёжи. При этом мало кто из молодых задумывается, что зарегистрированный брак, кроме прочего, это возможность получить из бюджета государства дополнительные выплаты, например с помощью налоговых вычетов. Ведь, в отличие от сожителей, супруги имеют право получить возмещение по НДФЛ, даже если один из них ни за что не платил, а деньги за детей возвращают, даже если дети не общие. Какие налоговые вычеты можно получить в браке, разбирался Лайф.

Прежде всего, следует понимать, что налоговый вычет — это льгота, предоставляемая гражданам РФ согласно Налоговому кодексу (НК РФ), она позволяет уменьшить налогооблагаемую базу на сумму уплаченных налогов. Действует та или иная льгота в зависимости от определённых жизненных обстоятельств.

Покупка квартиры

Если супруги покупают квартиру, она становится их совместно нажитым имуществом. При этом не имеет значения, кто указан собственником в документах, на чьи деньги купили квартиру и кто именно их вносил. Даже если деньги подарили одному из супругов, а вносил их в счёт оплаты другой, даже если зарабатывал муж, а жена была в декрете — квартира всё равно общая, расходы на неё тоже общие (ст

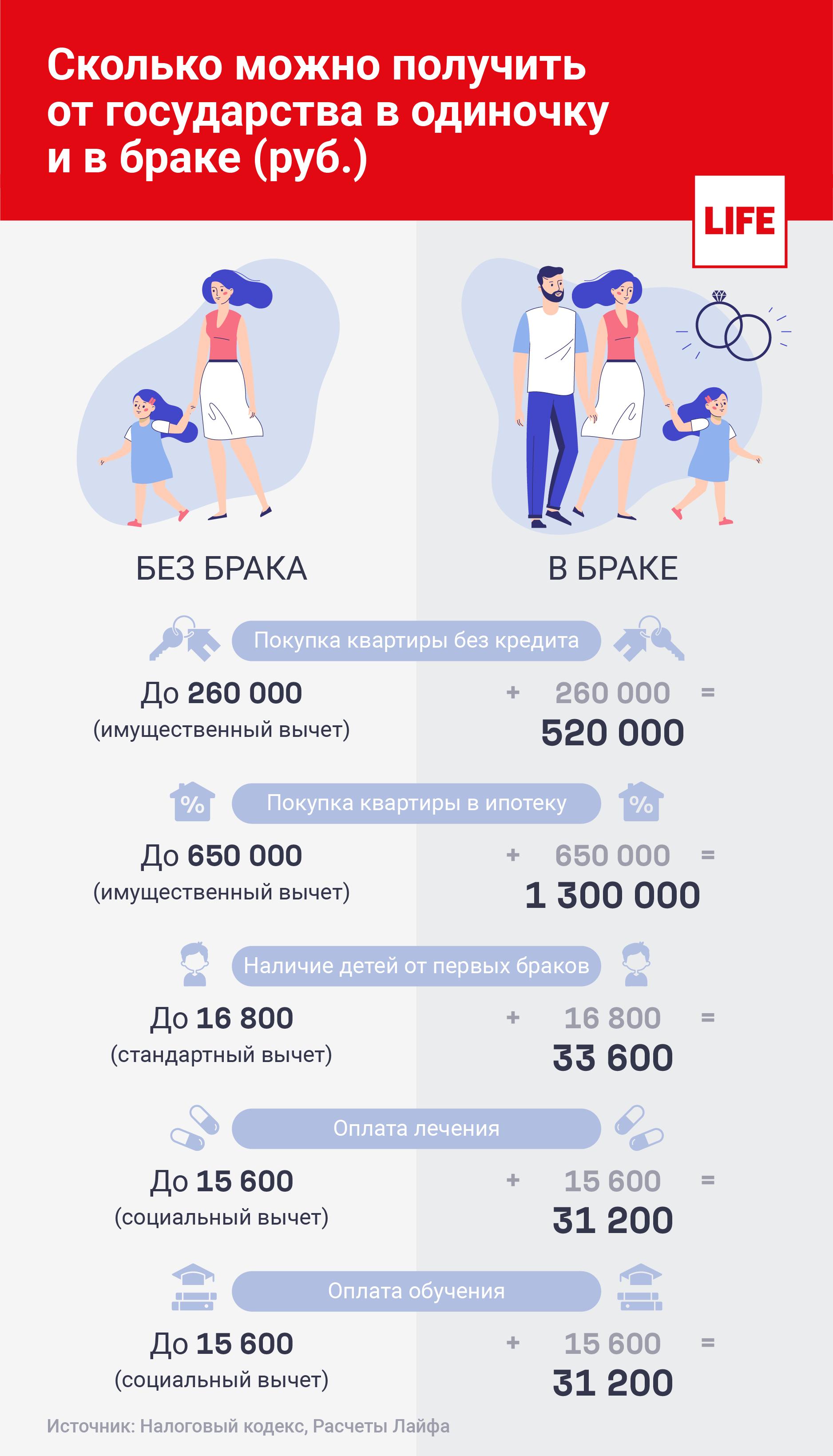

Этот вычет дают в сумме фактических расходов на квартиру (но не более двух миллионов рублей) мужу и жене. Распределить расходы между собой супруги могут как захотят (письмо ФНС ГД-4-11/23004@), и это очень важно, ведь они могут распределить сумму так, чтобы получить с неё максимальный возврат, а состоящие в гражданском браке этого сделать не могут.

Например, квартира стоит 4,5 миллиона, муж внёс 3,5 миллиона, а жена — один миллион, вместе они напишут заявление, что расходы на квартиру распределили в таких долях: 2 000 000 рублей — расходы жены, 2 500 000 рублей — расходы мужа. Каждый заявит максимальный вычет — по 2 000 000 рублей. Семья получит из бюджета 520 000 рублей.

Если есть ипотека

Фото © ТАСС / Терещенко Михаил

Если супруги покупают квартиру с использованием ипотечного кредита, то помимо вычета, положенного при покупке квартиры, для них имеется возможность вернуть сумму в зависимости от размера уплаченных банку процентов. При этом вычет в связи с покупкой положен, даже если своих средств было внесено всего 15–20%, а остальное — кредитные деньги. И ждать полной выплаты кредита не нужно, так как факт покупки уже состоялся.

Вычет по уплаченным банку процентам зависит от фактически понесённых расходов, поэтому его можно заявлять хоть ежегодно до тех пор, пока не произойдёт полного погашения кредита. При этом вычет в размере уплаченных процентов необязательно заявлять в том же году, когда уплатили проценты, это можно сделать и в последующие годы — например, сначала вернуть налог со стоимости квартиры, а потом заявлять проценты сразу за несколько лет.

Так же, как и при вычете при покупке квартиры, вычет по процентам супруги могут делить между собой в любой пропорции, но тут делать это можно хоть каждый год.

Например: ипотеку получил муж, а жена в это время находится в декрете; если оба супруга заявят вначале вычет при покупке, а после того, как жена вернётся на работу, вычет по уплаченным процентам, они максимально смогут вернуть 520 000 рублей плюс тринадцать процентов от суммы уплаченного.

Покупка квартиры, если супруг уже получал вычет до брака

Возможен вариант, когда при покупке новой квартиры за неё заплатил супруг, который до брака уже пользовался вычетами. И со стоимости квартиры, и с суммы ипотечных процентов в данном случае этому супругу вычеты не положены, но стоимость новой квартиры и проценты по новой ипотеке (если недвижимость приобретается с помощью кредита) к вычету может заявить другой супруг, даже если он не платит за ипотеку. Если иного не предусмотрено отдельным брачным договором, то и квартира, и ипотека у супругов общие.

Однако в этой ситуации делить свой вычет, чтобы получить максимальное возмещение, не получится. Возможно будет учесть только те налоги, которые заплатил супруг, ещё не пользовавшийся вычетами (ст. 220 НК РФ). По закону максимально 2 000 000 х 13 + 3 000 000 х 13 = 650 000 рублей, при условии, что будет уплачено количество налогов (НДФЛ), достаточных для возмещения по обоим вычетам.

Покупка квартиры у близкого родственника супруга

По общему правилу, если произошла покупка недвижимости у близкого родственника, то вычет получить нельзя (Определение ВС РФ от 03.06.2015 № 38-КГ15-3). Но такой порядок действует только для того, кому продавец квартиры приходится близким родственником. А для его супруга — нет.

Потому что отец жены — родственник жене, а её мужу он тесть и к близким родственникам уже не относится. Так же, как и брат мужа — формально посторонний человек для его жены, а значит, не является взаимозависимым лицом (Статья 105.1 НК РФ). То есть расходы к вычету может заявить другой супруг, даже если в документах указан тот, кто покупал квартиру у своего родственника.

Например, супруги покупают квартиру у родителей жены за три миллиона. Тесть и тёща — продавцы, а жена — покупатель. Несмотря на то что стороны сделки — взаимосвязанные лица, потому что они близкие родственники, муж, даже если он не указан в договоре купли-продажи, имеет право на вычет. Ведь приобретённая квартира будет общим имуществом супругов. Всего семья сможет вернуть 260 000 (13% от максимально допустимой суммы вычета).

Наличие детей от прошлых браков

Всем известно, что если есть дети, то можно получить стандартные вычеты по 1400 рублей в месяц на первого и второго ребёнка и 3000 — на третьего и последующего (письмо Минфина N 03-04-05/21379). Но немногие помнят, что получать этот вычет могут не только родители детей, но и супруги родителей. То есть стандартный вычет можно получать за своего родного ребёнка и ребёнка супруга от первого брака — при условии, что супруг содержит этого ребёнка (например, платит алименты).

При этом стоит учесть: если зарплата с начала года превысит 350 000 рублей — стандартный вычет на детей до конца года больше предоставляться не будет. Но со следующего года лимит налоговой базы обнуляется, и 350 000 рублей считают заново (пп. 4 п. 1 ст. 218 НК РФ). Этот вычет можно получить даже за прошлые годы.

Оплата лечения своего супруга и родственников

Если было необходимо платное лечение, то налогооблагаемые доходы на медицинские расходы можно уменьшить. В перечень таких расходов входят не только траты на врачей, анализы, обследования, но и стоимость необходимых для этого лечения лекарств. При этом к вычету можно представить расходы как на своё лечение, так и на лечение близких родственников: супруга, родителей и детей.

Супруги имеют право заявить такие расходы в виде вычета, максимально по 15 600 рублей на каждого + 13% от дорогостоящего лечения (ст. 219 НК РФ), независимо от того, на кого из супругов оформлены платёжные документы. Расходы на лечение мужа жена может заявить в составе своего вычета, и наоборот.

Оплата обучения

Согласно законодательству, социальный вычет можно получить и за расходы на обучение, и не только своё, но и детей и даже родных братьев и сестёр. Сразу следует оговориться, что закон не предусматривает вычета за оплату обучения супруга, однако оба супруга могут получать вычет за обучение своих детей. Платить может как муж, так и жена, это неважно. Главное, не выходить за пределы лимита на одного ребёнка — он общий для супругов, 50 000 рублей на двоих.

Ещё преимущества штампа

Больничный. Если заболел ребёнок, то больничный оформляется одному из членов семьи — матери или отцу, — который фактически ухаживает за ребёнком. Если брак не зарегистрирован, на больничный пойдёт не тот, кому работодатель возмещает большую часть расходов, а тот, кто сможет подтвердить своё родство с ребёнком (приказ Минздрава № 624н).

Пенсия. Если один из членов семьи умер, второй супруг и их дети вправе требовать назначения пенсионных выплат по потере кормильца. А вот сожители на такие выплаты претендовать не могут, независимо от того, сколько времени они прожили вместе (ст. 10 Федерального закона № 400-ФЗ "О страховых пенсиях").

Здоровье. Информацию о здоровье предоставляют только близким родственникам (мать, отец, супруг и дети). Если брак не зарегистрирован, одному из сожителей могут отказать в предоставлении информации о здоровье другого. Такая же ситуация и с проходом в реанимационное отделение. Если нет официального близкого родства — не пускают. Ссылка на совместное проживание не поможет (Федеральный закон № 119-ФЗ от 29.05.19).

Ответственность. Никто не обязан свидетельствовать против себя, своих детей и супругов (ст. 51 Конституции РФ), уголовной ответственности за недоносительство на супругов тоже нет (ст. 205.6 УК РФ), а вот сожитель показания давать обязан (ст. 56 УПК РФ).

Комментарии