Экономист Герман Ткаченко призвал россиян снимать деньги с накопительных счетов и перекладывать во вклады — пока ключевая ставка не упала ещё сильнее. Средняя доходность накопительных счетов — 14–14,5%, но это только в первые 2–3 месяца. Затем ставка падает до 11–12%, тогда как по вкладам можно зафиксировать 12–13% на полгода и более. Разбираемся, что выгоднее и как заработать на сбережениях в 2026 году.

Экономист Ткаченко посоветовал снять деньги с накопительных счетов — почему

Вместе со стремительным ростом ключевой ставки вклады и накопительные счета оказались довольно привлекательными для пассивного заработка. Однако в 2026 году ЦБ продолжает смягчать кредитно-денежную политику, вслед за чем доходность таких инвестиционных инструментов падает. И хотя ставки то и дело снижаются, граждане продолжают хранить деньги во вкладах и на накопительных счетах, причём последние становятся всё менее выгодными. На фоне этого эксперты призывают отказаться от них.

Так, экономист Герман Ткаченко рекомендует перевести средства с накопительных счетов в срочные вклады из-за риска снижения доходности

Парадокс: накопительные счета бьют рекорды, но доходность падает

Но почему же люди отдают предпочтение низкодоходным счетам, а не срочным вкладам, где процент ощутимо выше? Ведь, как показывает статистика, граждане всё чаще открывают именно накопительные счета — так, например, новосибирцы в апреле завели их на 37% больше, чем в январе, да и количество онлайн-запросов тоже выросло — на 22% (по сравнению с мартом).

Дело в том, что накопительный счёт — это что-то вроде электронного кошелька. Вы можете в любой момент его пополнить или взять оттуда деньги, а проценты «капают» на остаток каждый день и не сгорают за снятие средств. В общем, люди в большинстве выбирают именно гибкость, даже если ставка ниже. Ведь положив деньги во вклад, с ними приходится на какое-то время прощаться, чтобы не лишиться накопленных процентов, а так хочет не каждый.

Что такое накопительный счёт и чем он выгоден. Фото © ТАСС / Владимир Гердо

Что такое накопительный счёт и как он работает

Накопительный счёт — это такой бессрочный продукт, позволяющий получать доход на остаток средств на нём, при этом сохраняется доступ к деньгам. Проценты начисляются ежедневно или ежемесячно в зависимости от условий банка. Как было уже сказано ранее, можно свободно пополнять и снимать деньги без потери уже начисленных процентов.

Однако ставка по накопительному счёту не фиксирована: банк может изменить её в любой момент в одностороннем порядке, предупредив клиента хоть за день. Зачастую высокие ставки действуют только для новых клиентов или в течение ограниченного периода (2–3 месяца), после чего снижаются до базового уровня (обычно 8–14% годовых). Также могут действовать лимиты, например до 1 млн рублей в массовом сегменте.

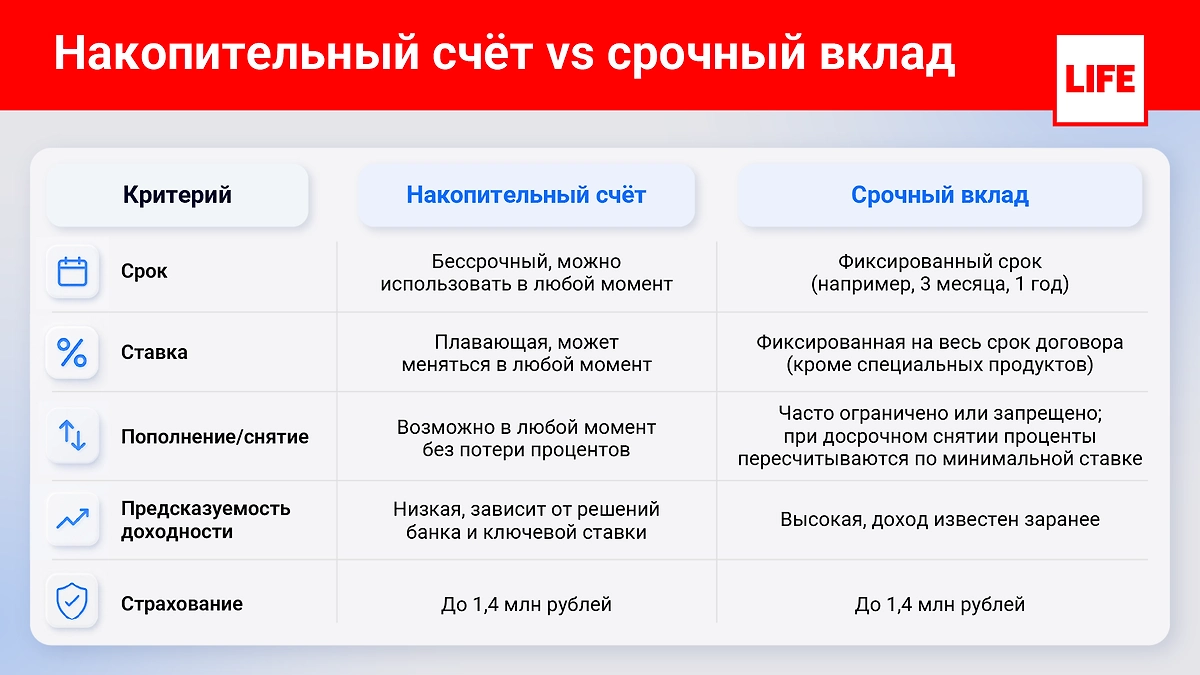

Сравнение: накопительный счёт vs срочный вклад

Для наглядности, чтобы понять, чем именно различаются вклады и накопительные счета, представляем вам таблицу.

Накопительный счёт vs срочный вклад. Инфографика © Life.ru

Что говорят эксперты и банки

Мнения экспертов по вкладам и накопительным счетам примерно совпадают. И неудивительно, ведь плюсы и минусы каждого продукта очевидны каждому.

Так, например, Ирина Андриевская, директор по контенту и аналитике финансового маркетплейса, справедливо отмечает:

— Средняя доходность накопительных счетов пока держится в районе 14–14,5% годовых. Однако щедрые проценты действуют ограниченное время, чаще в течение одного-двух первых месяцев. Затем доходность резко снижается. В итоге постоянные клиенты, которые не «скачут» с деньгами из банка в банк, могут рассчитывать на 11–12% по накопительным счетам.

А вот зампред правления банка «ДОМ.РФ» Алексей Косяков небезосновательно подмечает — вклад и счёт друг друга вполне себе могут дополнять:

— Накопительный счёт удобен для денег, которые могут понадобиться в любой момент. Для крупных сумм и долгосрочных накоплений вклад часто остаётся более эффективным инструментом, особенно в период снижения ключевой ставки.

Анна Осокина, независимый финансовый консультант, подтверждает — многие клиенты пользуются и тем, и другим:

— Наблюдается тенденция, когда клиенты выходят из накопительных счетов в краткосрочные вклады (3–6 месяцев). Модель поведения: держать минимум операционного остатка на накопительном счёте, а основной капитал фиксировать во вкладе.

Чем удобны краткосрочные вклады. Фото © Chat GPT

С этим согласны и в пресс-службе ВТБ:

— Несмотря на устойчивое смягчение денежно-кредитной политики, и вклады, и накопительные счета сохраняют статус основного инструмента сбережений для значительной части населения.

Согласно ожиданиям Банка России, средняя ключевая ставка в 2026 году прогнозируется в диапазоне 13–15%. При оценке реальной доходности важно смотреть не на прошлую, а на будущую инфляцию — прогноз Банка России.

Стратегии для максимальной доходности

В принципе, исходя из того, что мы сказали ранее, можно уже определить несколько стратегий для максимальной доходности, но давайте конкретно выделим каждую для вашего удобства.

В первую очередь нужно комбинировать инструменты — держать часть средств на накопительном счёте для оперативного доступа, а основную сумму разместить во вкладе для фиксации доходности.

Другой стратегией можно назвать так называемые скачки между банками. Переводить средства между банками, чтобы пользоваться приветственными ставками (высокие ставки для новых клиентов или «новых» денег).

Можно использовать дробление крупных сумм. Разделить средства между несколькими вкладами с разными сроками (например, часть на 3 месяца, часть на 6 месяцев, часть на год). Это снижает риск потери процентов при досрочном закрытии и оставляет пространство для манёвра.

Ну и фиксация ставки во вкладах сейчас. Если деньги не понадобятся в ближайшие полгода-год, стоит открыть долгосрочный вклад, чтобы зафиксировать текущую доходность до её дальнейшего снижения.

Что будет с ключевой ставкой — прогнозы и действия

Предстоящее заседание ЦБ, назначенное на 19 июня 2026 года, может повлиять на ставки по вкладам и накопительным счетам. Эксперты прогнозируют дальнейшее снижение ключевой ставки в течение 2026 года. По оценкам, она способна опуститься до уровня 10–12% к декабрю. Следовательно, если ключевая ставка продолжит снижаться, это приведёт к уменьшению доходности по новым банковским продуктам.

Пошаговая инструкция: что делать со сбережениями в мае-июне 2026-го

Если вы думаете, что делать с накоплениями сегодня, мы можем порекомендовать следующее.

Во-первых, оценить цели. Если нужны деньги в ближайшее время — выбрать накопительный счёт. Если сумма крупная и не понадобится в ближайшие месяцы — рассмотреть вклад.

Во-вторых, сравнить предложения банков. Использовать онлайн-сервисы для поиска лучших ставок по вкладам и накопительным счетам.

В-третьих, открыть вклад. Если цель — фиксация доходности, выбрать срок (3 месяца, 6 месяцев, год и т.д.) и оформить депозит.

И, наконец, контролировать ставки. Следить за изменениями ключевой ставки и условиями банков, чтобы вовремя перекладывать средства при выгодных предложениях.

Часто задаваемые вопросы (FAQ)

Что такое накопительный счёт простыми словами?

Это «кошелёк», который приносит доход на остаток средств, при этом его можно свободно пополнять, а деньги снимать.

Почему экономист Ткаченко советует снимать деньги с накопительных счетов?

Из-за риска снижения доходности из-за уменьшения ключевой ставки ЦБ и временных промоакций банков.

Где сейчас самые высокие ставки по накопительным счетам?

Высокие ставки часто предлагают новым клиентам или на «новые» деньги, но они действуют ограниченное время (2–3 месяца).

Можно ли потерять проценты, если снять деньги раньше срока с накопительного счёта?

Нет, по накопительным счетам проценты не сгорают при снятии средств, так как сроков там нет.

Что выгоднее: накопительный счёт или вклад в 2026 году?

Вклады чаще выгоднее для долгосрочных накоплений, а накопительные счета — для гибкого управления средствами.

Как часто банки меняют ставки по накопительным счетам?

Банки могут менять ставки в любой момент, предупредив клиента.

Когда следующее заседание ЦБ по ключевой ставке?

Как ставка Центробанка влияет на счета и вклады. Фото © Life.ru

Следующее заседание ЦБ по ключевой ставке запланировано на 19 июня 2026 года.

Какую сумму лучше держать на накопительном счёте, а какую — во вкладе?

На накопительном счёте — сумму, которая может понадобиться в любой момент (подушка безопасности). Во вкладе — основную сумму для фиксации доходности.

Нужно ли платить налог с процентов по накопительному счёту?

Да, если доход превышает определённый порог (например, за 2025 год это 210 тысяч), с него уплачивается НДФЛ.

Как перевести деньги с накопительного счёта во вклад без потерь?

Перевести средства в момент, когда по вкладу действует выгодная ставка, при этом проценты по накопительному счёту за прошедший период уже начислены.

Заключение

В общем, накопительный счёт подойдёт для гибкого управления деньгами и подушки безопасности, а вот вклад — чтобы зафиксировать высокую доходность на выбранный срок. Если планируете положить деньги на какой-то из этих продуктов, действуйте, пока ставки высоки, — разместите основную сумму во вкладе, а резерв оставьте на накопительном счёте. Также рекомендуем следить за заседанием ЦБ 19 июня 2026 года — решение по ключевой ставке может повлиять на будущие условия банков.

Комментарии