Как быть с серьезными, длительными накоплениями — на новое жилье, на образование ребенку, на то время, когда придется выйти на пенсию?

Для этого уже есть удобные финансовые инструменты, а некоторые из них не только помогают копить, но и обеспечивают защиту от непредвиденных обстоятельств.

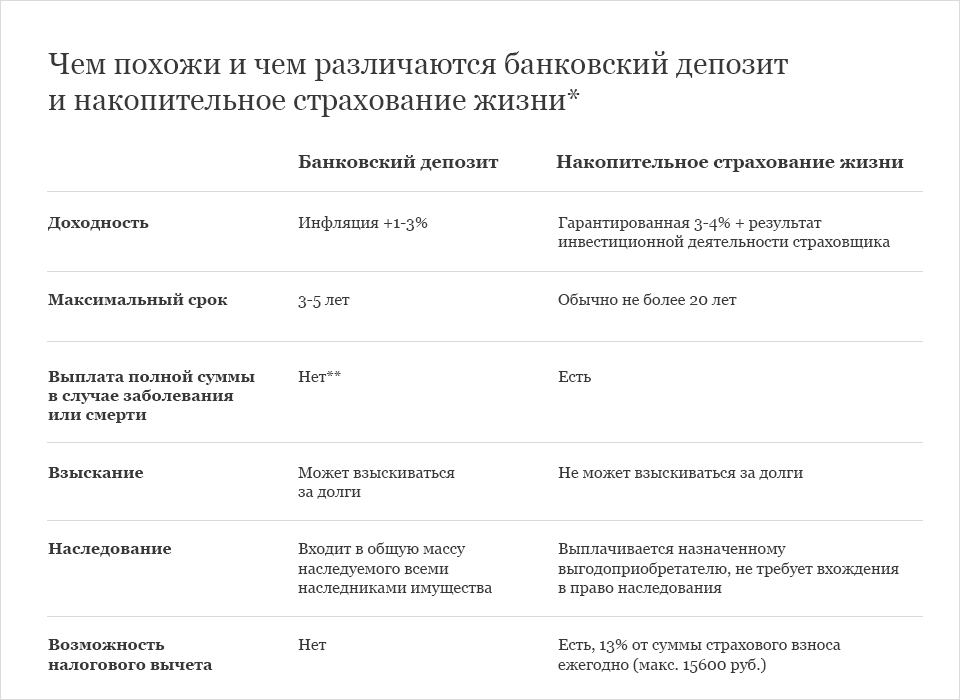

Первый вариант для серьезных накоплений — пополняемые депозиты. Это очень просто: ежемесячно вы пополняете банковский вклад на нужную вам сумму. Из плюсов — заранее известная ставка и страхование суммы до 1,4 млн рублей в АСВ. Но есть и некоторые нюансы. Во-первых, открывая пополняемый депозит, уточните, будут ли капитализироваться проценты —для длинных накоплений это важно. Во-вторых, по пополняемым депозитам ставки обычно немного ниже, чем по непополняемым

Для длительных накоплений пополняемые депозиты подходят с некоторыми оговорками.

Есть и другой вариант — накопительное страхование жизни (НСЖ). В нашей стране этот инструмент пока не так популярен, как банковские вклады, хотя в последние три года именно показывает самые высокие темпы роста из всех видов страхования. Суть полиса НСЖ также проста: вы регулярно вносите платежи, а по завершении срока, указанного в полисе, гарантированно получаете накопленную сумму с учетом бонуса по результатам инвестиционной деятельности компании. У НСЖ есть дополнительные полезные опции, которых у банковского вклада попросту нет. Во-первых, клиент сам выбирает срок и страховую сумму — полис может быть заключен и на 10–15 лет, а возмещение спокойно можно указывать больше «заветных» 1,4 млн рублей. Во-вторых, полис НСЖ гарантирует, что деньги получит именно тот, кто надо, — никаких арестов имущества, раздела при разводе и т.д.: страховых полисов это не касается. И в-третьих, НСЖ позволяет не только накопить, но и . Ваш полис можно дополнить различными опциями, например, обеспечить финансовую защиту на случай потери трудоспособности, диагностирования смертельно опасного заболевания (рак, инсульт и пр.), на случай травм в результате несчастного случая или ухода из жизни. При наступлении страхового события страховая компания сделает выплату в полном объеме. Если событие наступило в следствие несчастного случая, как правило, страховая выплата составляет 200% и выше от страховой суммы. Такая финансовая защита поможет семье справиться с несчастьем проще и быстрее. Кроме того, в некоторых программах НСЖ предусмотрено и продолжение программы за счет страховщика в случае ухода из жизни или инвалидности застрахованного. Подобрать правильное решение вам помогут финансовые консультанты, чтобы полис, как костюм, идеально подходил под ваши цели.

Пример:

Вашему сыну сейчас 10 лет, и вы хотите, чтобы через 13 лет, когда он предположительно закончит институт, у него было 2 млн рублей на первый взнос по ипотеке. Вы можете открыть пополняемый депозит и начать откладывать на него деньги, но помните, что ставки в крупных надежных банках обычно ниже, чем в более мелких частных банках, а сумма возмещения по АСВ ограничена 1,4 млн рублей. Кроме того, вам придется следить за ставками и периодически продлевать депозит. Второй вариант — купить полис НСЖ и регулярно вносить средства. Страховая сумма будет ограничена лишь вашими возможностями, причем от неприятных неожиданностей полис защитит и вас, и ваших родных.

*Данные в таблице приведены в иллюстративных целях на основе данных о доходности соответствующих финансовых инструментов, агрегируемых порталами banki.ru и Investfunds.ru.

**В случае пополняемого депозита, который планируется довести до определенной суммы.

АО «МетЛайф»

лицензии СЖ №3256, СЛ №3256, ПС №3256 выданы 22.10.2015 г. Банком России

Комментарии