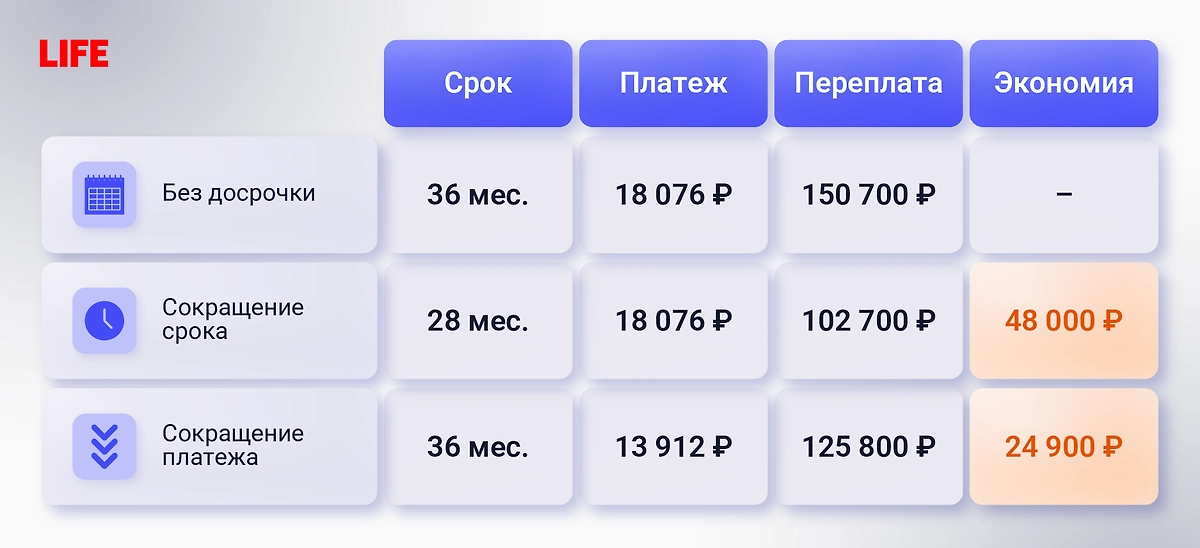

Ситуация: вы взяли кредит, и у вас есть 100 тыс. рублей для досрочного погашения. Банк предлагает сократить срок или платёж.

Возьмём конкретные цифры. У вас кредит на 500 000 рублей под 18% годовых на 3 года. Вы платите каждый месяц 18 076 рублей, переплата за весь срок составит около 150 700 рублей. Через полгода досрочно вносим 100 000 рублей

Если вы выбираете сокращение срока, платёж остаётся 18 076 рублей, а кредит закрывается за 28 месяцев. Переплата снижается до ~102 700 рублей. Выгода — около 48 000.

Если же снижаете платёж до 13 912 рублей, срок — 36 месяцев, переплата составит ~125 800 рублей. Тогда экономия будет скромнее: ~24 900. Разница между вариантами — около 23 000 рублей.

Инфографика © Life.ru

То есть снижать платёж не стоит? Нет. При нестабильном доходе его снижение даст запас по нагрузке. Можно снизить платёж, но платить по-старому — разница уйдёт в досрочное погашение. Но искать выгодные кредиты с гибкими условиями досрочки стоит до подписания договора, а не после.

При комфортном платеже выгоднее сокращать срок, тогда как при ограниченном бюджете — уменьшать платёж. Сравнить выгодные кредиты и условия досрочного погашения можно на странице .

Комментарии